我国食用油的加工原料大部分来源于进口。进口量的增减、进口品种的此消彼长,都会引发油企生产加工量及市场价格行情的连锁反应,进口数据时时牵动着行业的脉搏跳动。

海关统计数据显示,2024年1-4月我国主要油脂油料的进口量同比出现下降,这意味着今年以来,我国油脂总供应量同比有所减少,这或是近期部分品种价格走势偏强的重要原因之一。

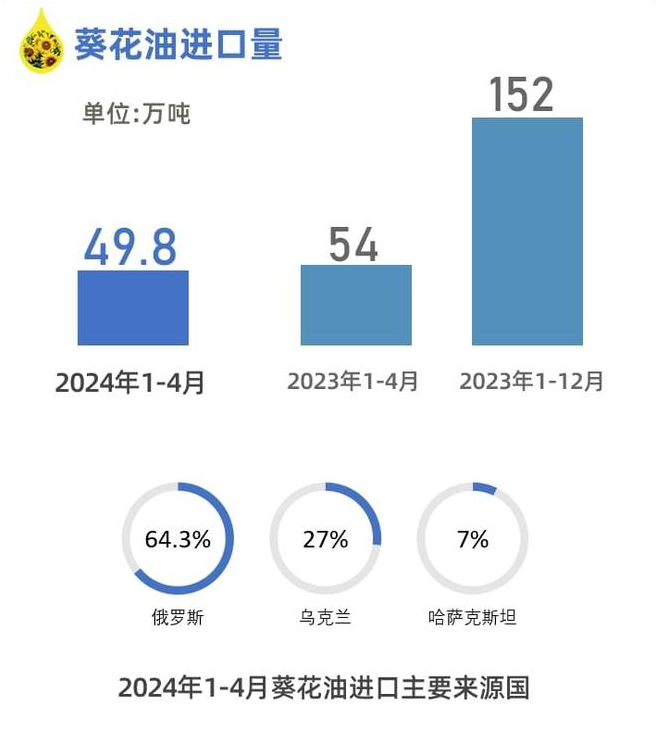

油脂方面,去年进口量超百万吨的前三大进口油种为棕榈油、菜籽油、葵花油,今年1-4月进口量同比分别下降40%、15%、7.8%。

油籽方面,去年进口量超百万吨的前三大进口油料为大豆、菜籽、亚麻籽,今年1-4月进口量同比分别下降2.9%、40%、34%。

从来源看,我国油脂油料的进口来源国呈现集中化趋势。今年1-4月,六大进口品种的最大进口来源国,均占据了该品种一半以上的进口量。其中:

棕榈油进口 印尼占比65%;菜籽油进口 俄罗斯占比54.7%;葵花油进口 俄罗斯占比64.3%;大豆进口 巴西占比59%;菜籽进口 加拿大占比92%;亚麻籽进口 俄罗斯占比89%。

巴西、俄罗斯、印尼、加拿大成为我国油脂油料进口供给的“领头羊”。

2024年1-4月,我国共进口葵花油49.8万吨,同比下降7.8%。

俄罗斯是葵花油最大进口来源国,进口量为32万吨;自乌克兰进口13.5万吨,自哈萨克斯坦进口3.6万吨。

国内葵花籽油产量较低,市场流通主要依赖于进口,因此葵花籽油进口量对于国内市场行情影响较大。葵花籽油进口量持续减少,后市供应呈缩紧态势,国内挺价销售意愿较强。

(来源:导油网)